Por La Barra Espaciadora

Las tarjetas de crédito suelen ser de los primeros productos financieros que las personas obtienen, lo que representa la posibilidad de adquirir bienes y servicios con un financiamiento inmediato y flexibilidad de pagos, según la capacidad de endeudamiento. Para las mujeres pueden representar una mayor independencia económica, lo que ha su vez incide en la reducción de brechas de género. ¿Cómo son las mujeres que utilizan este medio de pago en el país y qué desafíos aún persisten? Un estudio del buró de crédito con más años de operación en el país describe a este perfil.

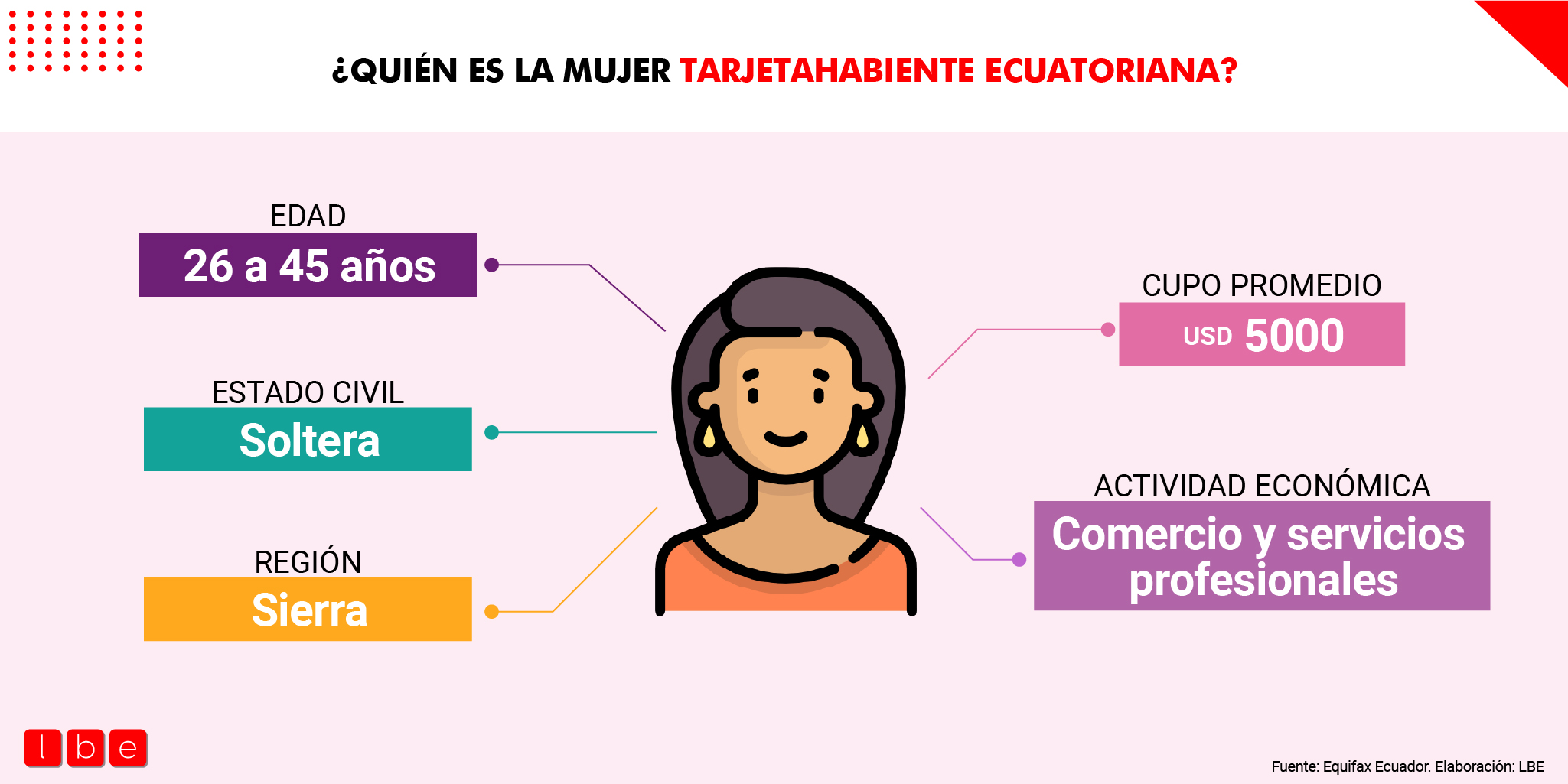

Verónica Peña acaba de cumplir 34 años, se gradúo de la carrera de Marketing y trabaja en una empresa en la que realiza actividades relacionadas a su profesión. Vive en Quito y es soltera. Verónica tiene un cupo promedio de USD 5.000 en su tarjeta de crédito y pertenece a la mayoría de mujeres que utilizan este producto financiero en el país.

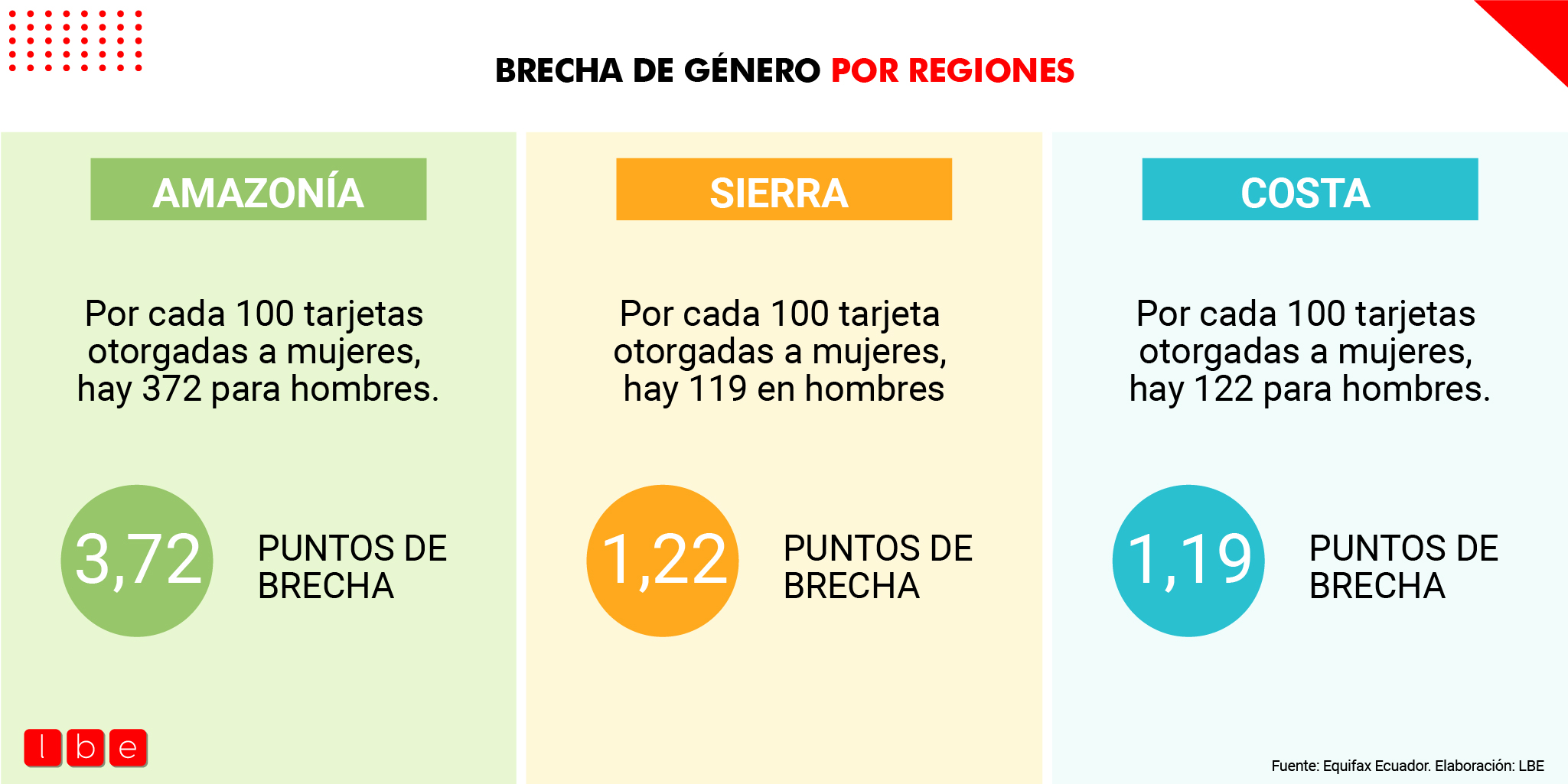

Por el contrario, las mujeres de las cinco provincias de la Amazonía son las que menos acceden a este servicio, por cada 100 tarjetas de crédito que hasta diciembre de 2022 se entregaron a mujeres en esta región, los hombres accedieron a 372, la mayor brecha en acceso en Ecuador. Y, mientras las tarjetahabientes de la Costa tienen un cupo promedio de USD 4.500 y las de la Sierra de USD 5.300; las de Napo, Sucumbíos, Orellana, Pastaza, Morona Santiago, Zamora Chinchipe llegan a los USD 4.300.

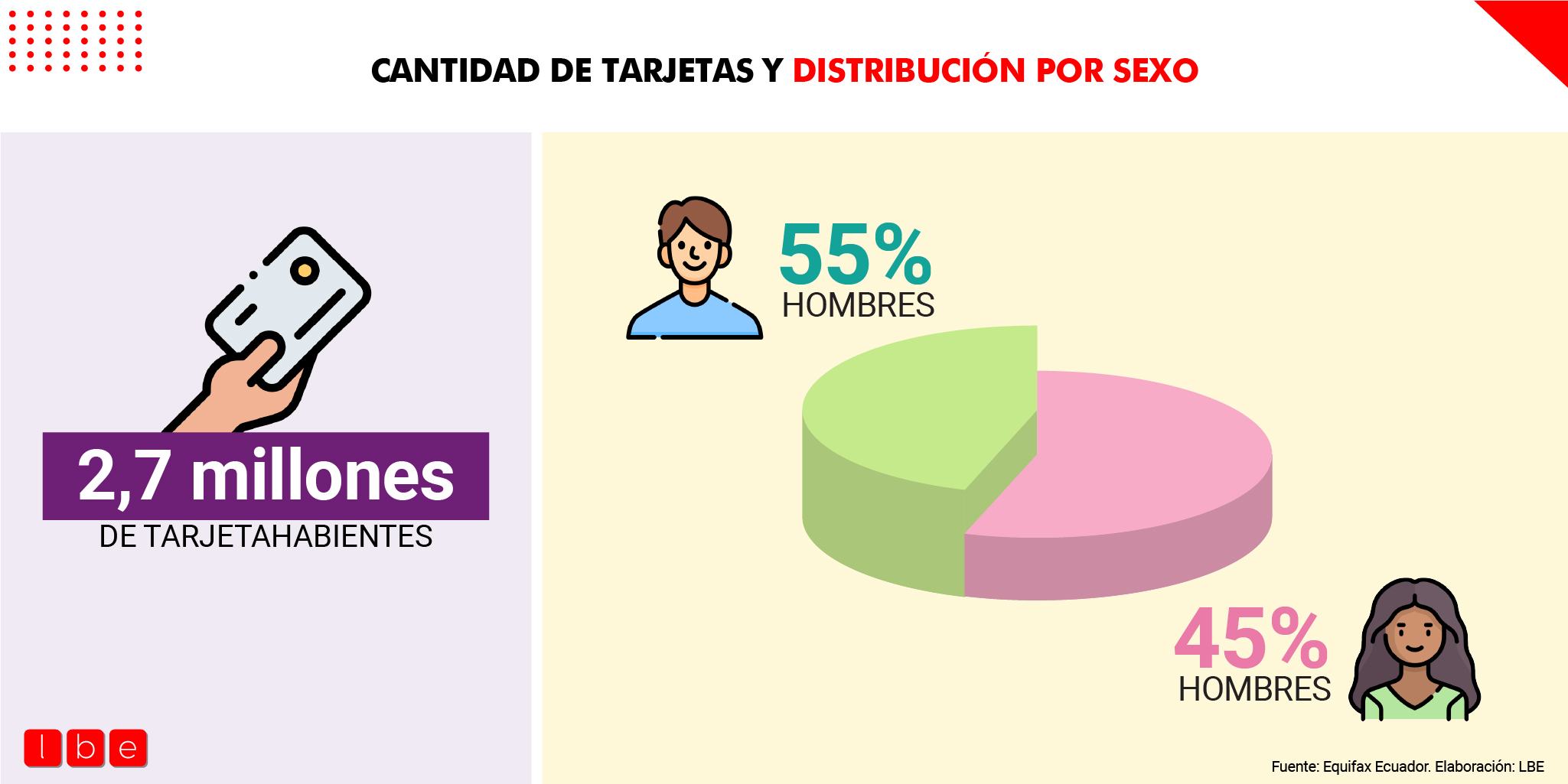

De acuerdo con un estudio publicado por el buró de crédito Equifax Ecuador, de los cerca de 2,7 millones de tarjetahabientes, el 55% corresponde a hombres y el 45% a mujeres. La usuaria promedio de tarjetas de crédito en el país se encuentra principalmente entre los 26 y los 45 años, con estado civil soltera, tiene una mayor participación en la Región Sierra, posee un cupo promedio actual de cerca de USD 5000 y su actividad económica se concentra en el comercio y los servicios profesionales.

¿Por qué perfilar a las mujeres que usan este servicio financiero?

Una caracterización que permita conocer de cerca a este grupo poblacional, su relación con este producto financiero, las brechas de género a escala regional y otros indicadores pueden contribuir a un mayor acceso e inclusión de las mujeres a los servicios financieros, así como para propiciar estrategias focalizadas y diferencias de acceso al crédito.

David Castellanos, catedrático de la Universidad Andina Simón Bolívar, explica que conocer el perfil de la tarjetahabiente ecuatoriana puede tener varios usos, entre ellos: determinar las características de la población para impulsar una mayor inclusión; y, por lo tanto, una reducción en las brechas de género en relación con los productos financieros.

“Una tarjeta de crédito representa la posibilidad de adquirir bienes y servicios con un financiamiento inmediato y con flexibilidad en los pagos según su capacidad de endeudamiento; además, abre la puerta a servicios digitales como el e-commerce, facilitando y agilitando el proceso de compra. Esto se traduce en beneficios como la independencia financiera que aporta en general con la reducción de brechas”, explica el experto.

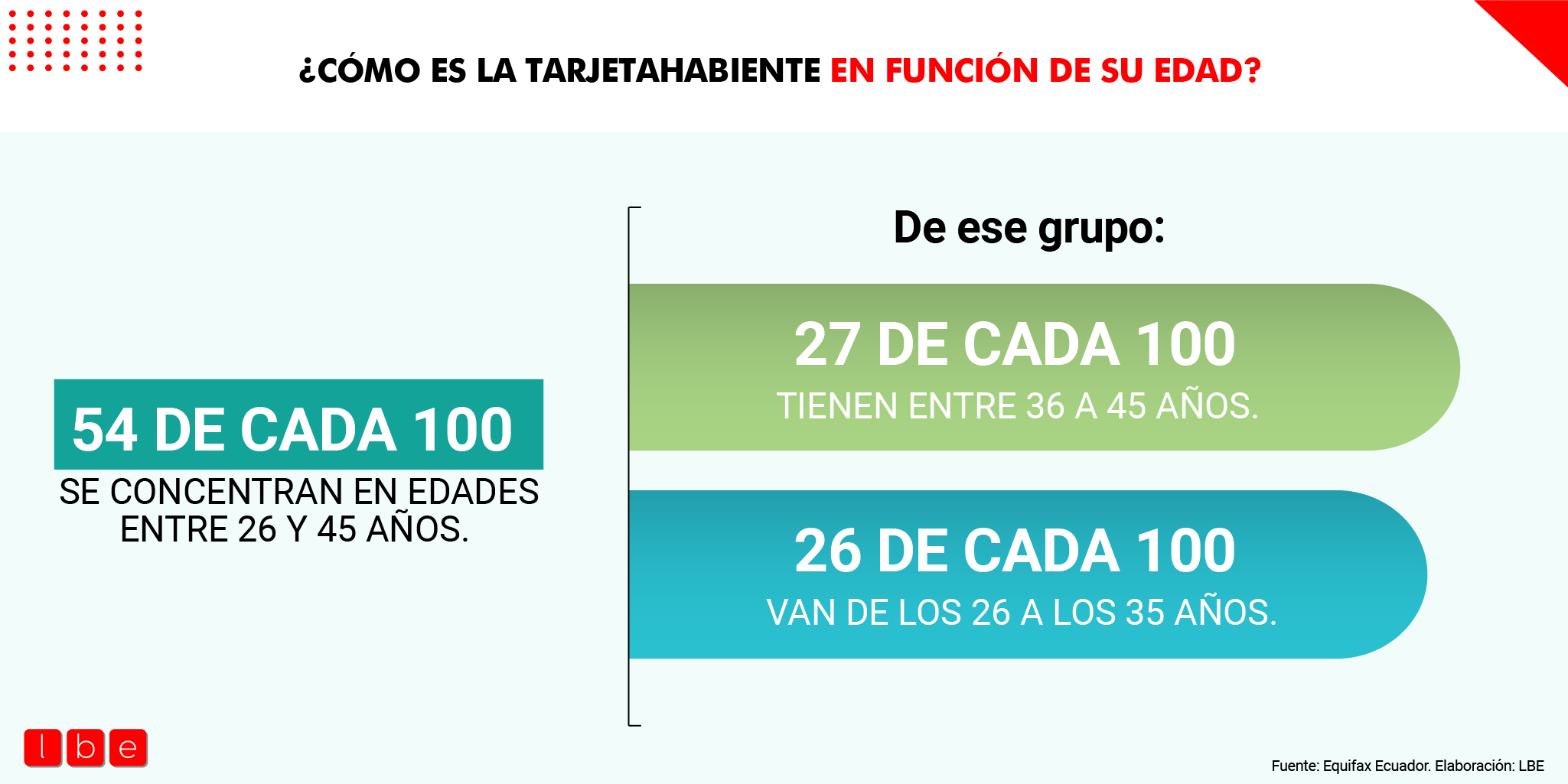

Como punto de partida se identifica el perfil de la mujer tarjetahabiente por rango de edad así: 54 de cada 100 tarjetahabientes mujeres se concentran en edades entre 26 y 45 años. De ellas, 27 de cada 100 están en edades de entre 36 a 45 años; y, 26 de cada 100 van de los 26 a los 35 años. En tanto, 36 de cada 100 mujeres tarjetahabientes se ubican en el rango de edad mayor a 46 años. El porcentaje restante se divide entre las mujeres en edades desde los 18 a los 25 años.

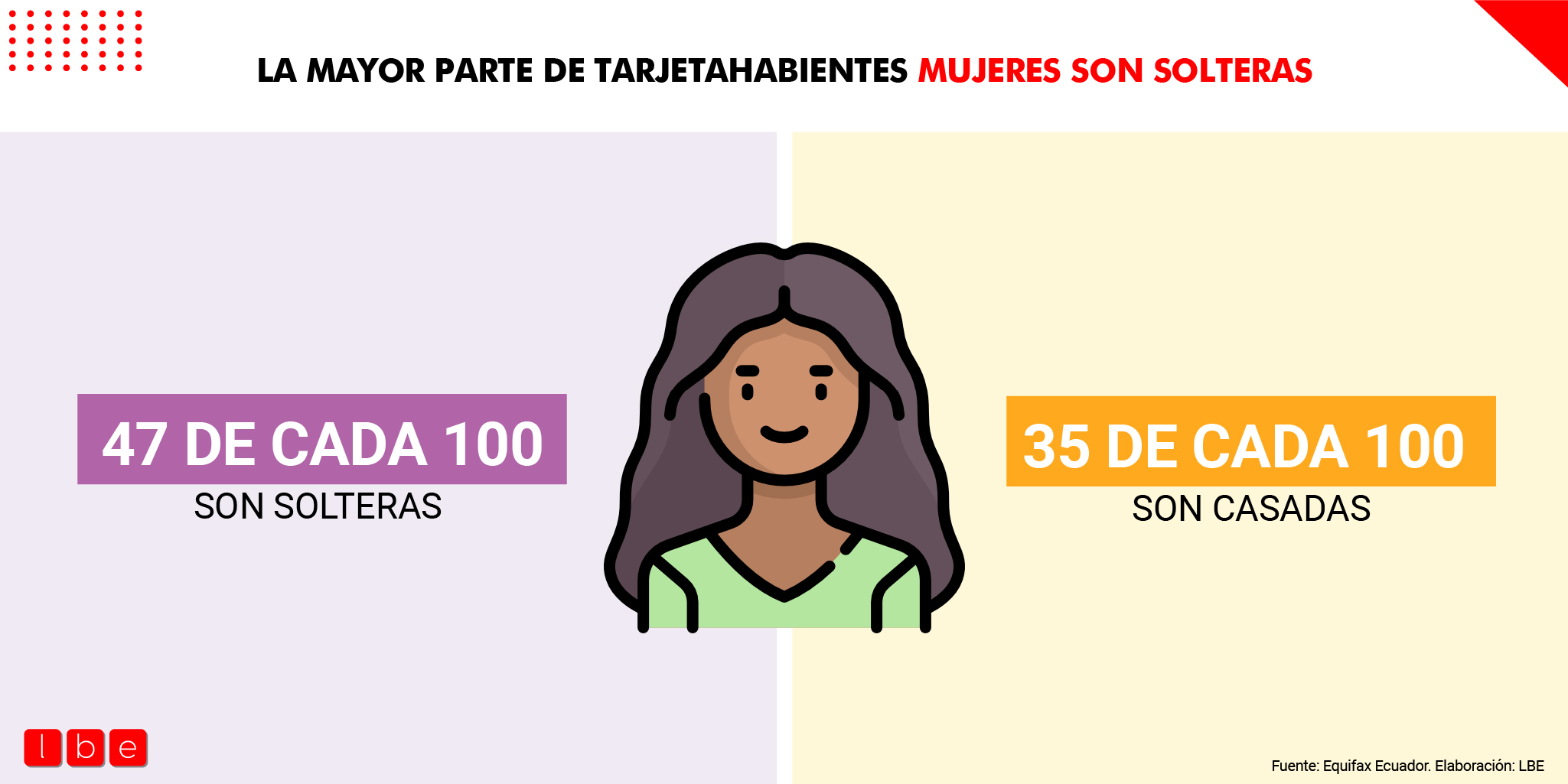

En relación con el estado civil, la mayoría de mujeres con tarjetas de crédito son solteras, 47 de cada 100, frente a las casadas que representan a 35 de cada 100, lo restante se reparte entre usuarias de este medio de pago con otros estados civiles (unión libre, viudas o divorciadas).

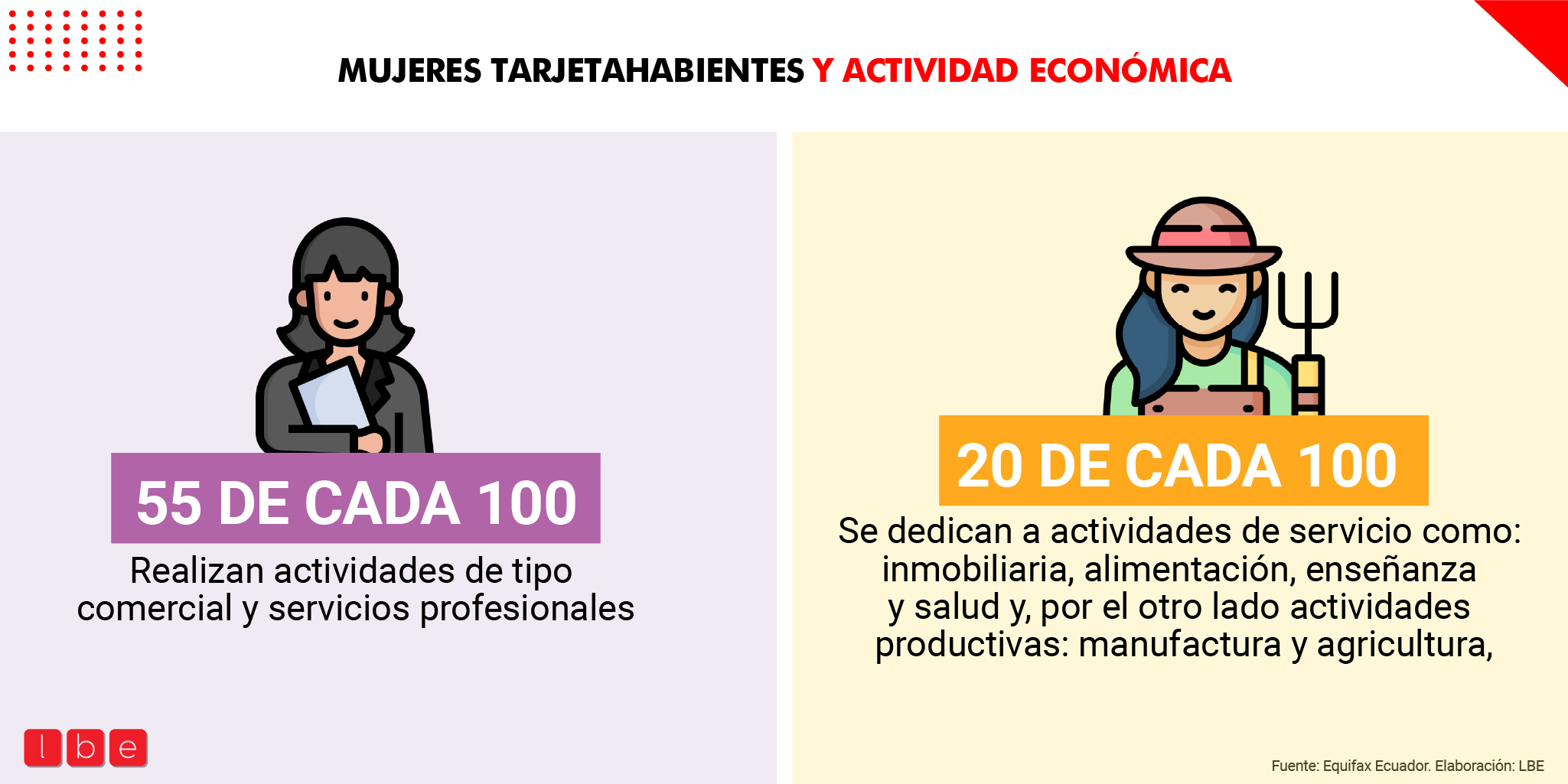

Otro dato de interés tiene relación con la actividad económica que desempeñan las mujeres que manejan tarjetas de crédito. Según este análisis, 55 de cada 100 usuarias de este método de pago realiza actividades de tipo comercial y servicios profesionales. En tanto, 20 de cada 100 tarjetahabientes mujeres se dedican a actividades de servicio como: inmobiliaria, alimentación, enseñanza y salud y, por el otro lado actividades productivas: manufactura y agricultura,

Amazonía: la región con mayor brecha en el acceso

La mayor brecha de género en el acceso a las tarjetas de crédito se encuentra en la región Amazónica e Insular. En Napo, Sucumbíos, Orellana, Pastaza, Morona Santiago, Zamora Chinchipe y Galápagos, por cada 100 tarjetas de crédito que se otorgan a mujeres, 372 se conceden a la población masculina. En tanto; en la Costa, por cada 100 tarjetas de mujeres existen 119 para hombres. Y en la Sierra, si bien es la región que mayor cantidad de mujeres tarjetahabientes posee, la brecha se ubica en 1,22; es decir, por cada 100 tarjetas que se otorgan a mujeres, se otorgan 122 a los hombres.

Finalmente, en relación con el cupo a escala nacional, una mujer que maneja tarjetas de crédito tiene un cupo promedio actual de cerca de USD 5.000. En la región Sierra, impulsado por una mayor formalidad de la economía, este cupo asciende a más de USD 5300, en la Costa se ubica cerca de USD 4.500; mientras que, para el caso de la Amazonía, presenta un cupo promedio de más de USD 4.300.

De acuerdo con Castellanos, las tarjetas de crédito aportan de forma significativa con la inclusión financiera, pues usualmente son el primer instrumento de crédito que poseen las personas; y, cultivando un comportamiento de pago puntual se convierten en una herramienta ideal para la generación de una historia crediticia que, en el tiempo, ayuda a que se acceda a financiamientos mayores como un crédito de consumo, un microcrédito o un hipotecario. De ahí que, caracterizar con múltiples variables a la población beneficiaria de este medio de pago es una de las piezas clave para propiciar mayores estrategias de inclusión.

Explora el mapa Amazonía viva

La mayor brecha de género La mayor brecha de género La mayor brecha de género La mayor brecha de género La mayor brecha de género La mayor brecha de género La mayor brecha de género La mayor brecha de género La mayor brecha de género

{kind=link}