Redacción La Barra Espaciadora / @EspaciadoraBar

En Ecuador:

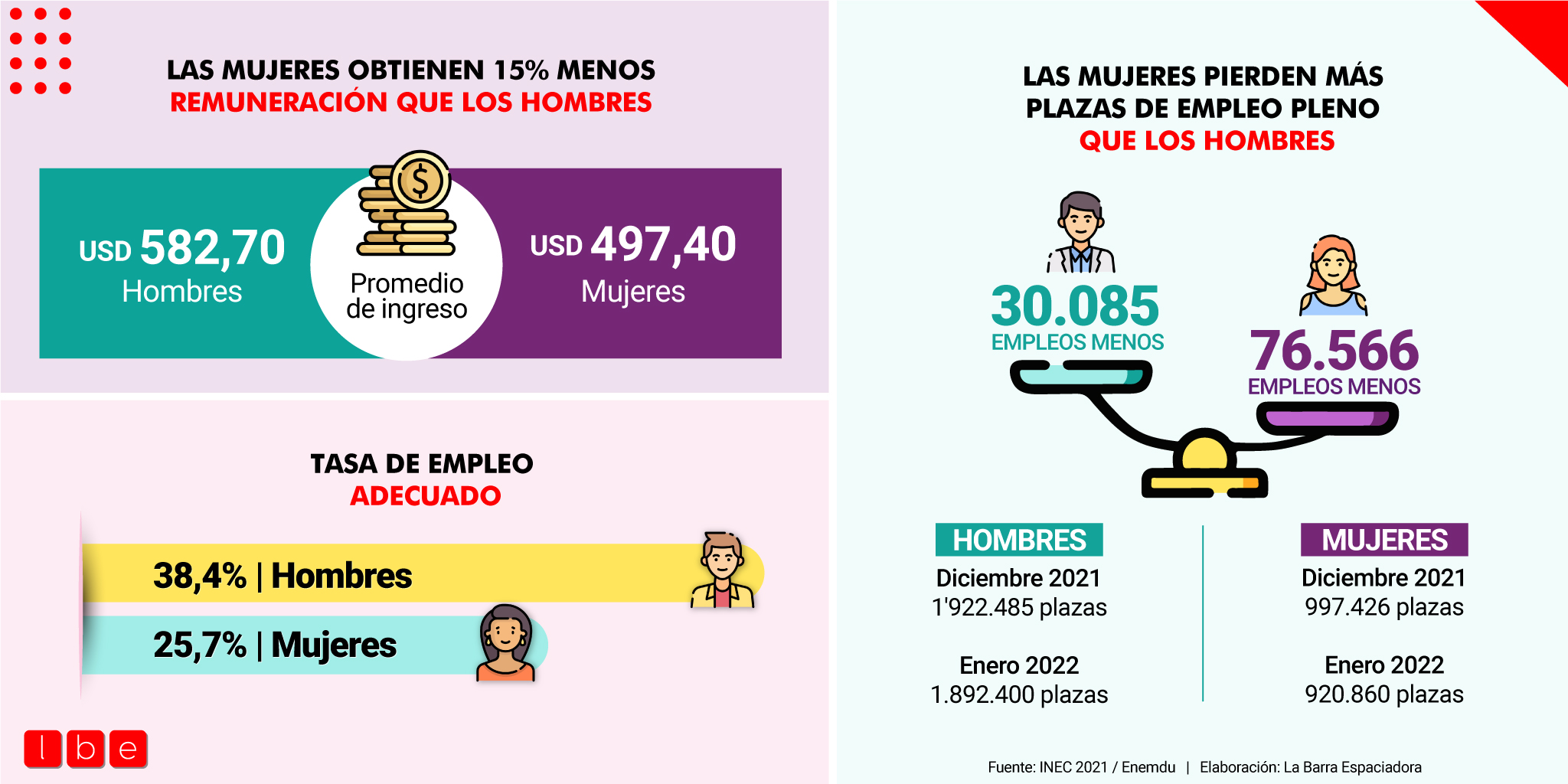

- Las mujeres obtienen 15% menos remuneración que los hombres (INEC).

- De diciembre de 2021 a enero de 2022 perdieron más plazas de empleo (Enemdu).

- Solo el 31% de las ecuatorianas afirman que pueden tomar decisiones independientes sobre sus finanzas y el 41%, menos de la mitad, tienen metas financieras específicas (CAF).

- Solo el 25% tiene un plan de jubilación (CAF).

- De la población que recurre a la usura o chulco como forma de financiamiento, el 52% son mujeres (Equifax Ecuador).

Y la lista de desigualdades continúa…

Las cifras de las brechas de género en las finanzas y la economía son un reflejo de las inequidades, sí; pero también en ellas se encuentran varias de las razones de las estadísticas de la violencia basada en género y viceversa.

Y aunque por sí sola la inclusión financiera no dará como resultado la erradicación de la violencia ni acortará la brecha, como lo explica la Organización Internacional del Trabajo (OIT) en su apartado de género e inclusión, sí que puede ser un catalizador de mayores oportunidades.

Ingresos, gastos, ahorro, crédito, inversión, interés, deuda, entre otros, son conceptos que para un gran número de mujeres aún son desconocidos. De acuerdo con el estudio Capacidades Financieras de las Mujeres, realizado por el Banco de Desarrollo de América Latina, solo el 16% de las ecuatorianas tiene conocimiento sobre lo que representa la palabra interés en el entorno económico; y el índice de conocimientos financieros de las mujeres en el país es de 4,7 sobre 7; mientras que, términos como Fintech, app bancaria, transferencia electrónica y otros, propios de la transformación digital en la industria financiera, circulan en las ofertas de productos y servicios.

Así, aplicar aquella premisa de que el conocimiento es poder se vuelve más urgente.

Tres expertas en crédito, microfinanzas y tributación coinciden en que, si bien el despliegue de estrategias de inclusión es fundamental para maximizar las capacidades financieras de las mujeres, estas requieren de un fuerte componente de educación que brinden las habilidades básicas que posibilitan la gestión de los recursos y su destino para alcanzar independencia.

Las mujeres y el crédito

«A medida que la población femenina tiene más acceso a educación financiera, la participación en la toma de decisiones se acrecienta. El solo hecho de conocer un concepto, manejarlo y trasladarlo a la práctica cotidiana marca una diferencia enorme a la hora de tomar decisiones en materia económica”, explica Mariella Baquerizo, directora general de Equifax Ecuador, una firma global que en el país brinda los servicios de buró de crédito.

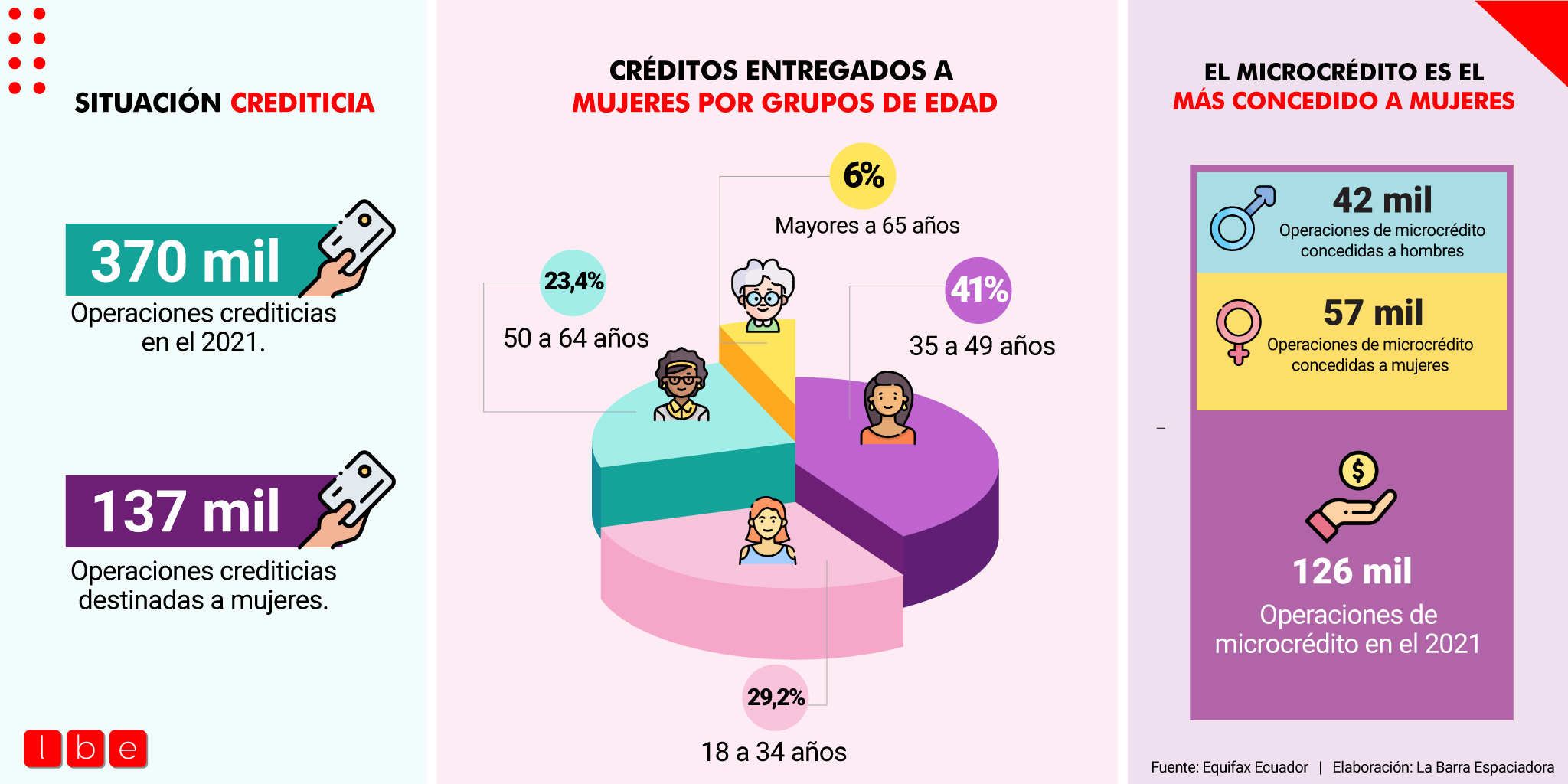

De acuerdo con esta entidad, las mujeres ecuatorianas que más demandan de un crédito en el país se encuentran entre los 35 y los 49 años; y el tipo de financiamiento con mayor otorgamiento entre esta población es el microcrédito, cuyo destino es generalmente para actividades productivas y de emprendimiento.

Del total de operaciones crediticias registradas por Equifax, que en 2021 superaron las 370 mil, unas 137 mil tuvieron como beneficiarias a mujeres; y de ellas, el 41% corresponde al rango etario de entre 35 y 49 años. A continuación, se ubican las mujeres comprendidas entre los 18 y los 34 años, que representan el 29,2% de la cartera crediticia del país. El 23,4% corresponde a mujeres entre los 50 y los 64 años. El 6% restante se relaciona con mujeres de 65 años y mayores.

Del análisis de esa data se desprende también que el microcrédito concentra una mayor cantidad de destinatarias mujeres. De cerca de 126 mil operaciones crediticias en este sector, unas 57 mil fueron concedidas a mujeres; mientras que unas 42 mil se entregaron a hombres.

“Estos datos nos acercan a conocer cuál es el panorama del acceso al crédito entre las mujeres y pueden ser de utilidad para entablar procesos de inclusión y educación financiera para los segmentos que más lo requieran”, apunta la experta.

Así, si el microcrédito, una línea de financiamiento destinada a impulsar proyectos productivos, es aquel más demandado por las mujeres, su concesión debería estar acompañada de procesos de educación, no solo en lo relacionado con el enfoque crediticio (monto de crédito, interés, plazo, etc.) sino también con cómo hacer más rentable una inversión, por ejemplo.

Las mujeres y las microfinanzas

Lo anterior se demuestra con el testimonio de Ana Raquel Quijije, una de las fundadoras del primer banco comunal del Ecuador, ubicado en la provincia de Manabí, y que actualmente tiene 42 integrantes, todas mujeres. El año 1992 está en la memoria de Raquel no solo como aquel en el que por primera vez accedió a un crédito, sino como el inicio de su independencia financiera. Con el dinero otorgado abrió su tienda, que se mantiene en pie hasta hoy y que además de ser el medio de subsistencia para ella y su familia es el mayor orgullo de su vida.

Este microcrédito otorgado no llegó solo como un desembolso en una cuenta de ahorros, sino que vino acompañado de educación financiera, administración, ventas, desarrollo empresarial, incluso de capacitaciones en temas de salud, que aparentemente no tendrían una relación con la gestión del dinero, pero que son necesarios, sobre todo, en entornos de vulnerabilidad.

“El rol de las instituciones de las microfinanzas es generar estrategias para acelerar el proceso de recuperación económica y social tras la crisis de la COVID-19, cuyo impacto ha sido mayor en las mujeres. Esas estrategias deben estar íntimamente ligadas a espacios de formación y educación», explica Claudia Moreno, subdirectora de Fundación Espoir, una entidad ecuatoriana que se dedica a la entrega de créditos enfocados en financiar microempresas sustentables, mayoritariamente manejadas por mujeres que representan para la institución el 72% de clientes prestatarios. Asimismo, el 59% de la cartera de esta entidad está en negocios administrados por mujeres.

De acuerdo con Moreno, precisamente, una de las estrategias del sector de las microfinanzas ha sido identificar las nuevas necesidades de formación de la población femenina a lo largo de los años para proporcionar, además de capital de trabajo, un espacio social que posibilite el desarrollo, más aún en el contexto de la pandemia.

Durante el 2021, la fundación impartió temas de educación financiera y desarrollo empresarial a través de 46 725 charlas en formato e-learning, que llegaron a más de 244 mil personas, de las cuales el 89% fueron mujeres, lo que evidencia la demanda de espacios de capacitación.

Las mujeres y los tributos

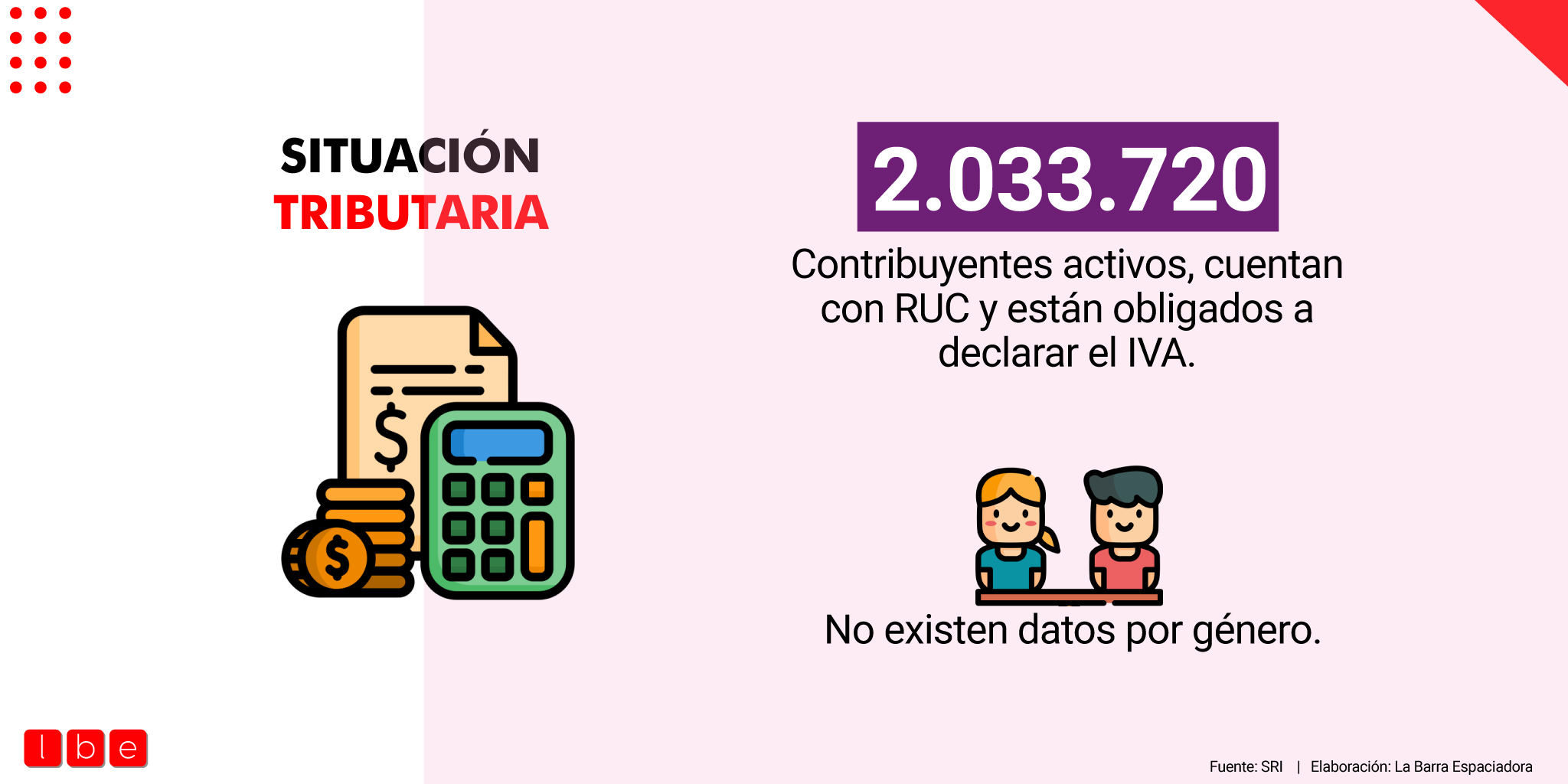

Si bien en el ámbito financiero existe data que permite construir estrategias de inclusión y educación, el panorama es distinto en el campo de los impuestos. De acuerdo con la firma de asesores tributarios Census Consultores, con sede en Guayaquil, aunque en el Servicio de Rentas Internas (SRI) se registran 2.033.720 contribuyentes activos, considerados personas naturales, es decir, que cuentan con un RUC y están en la obligación de hacer la declaración del IVA, no existen cifras desagregadas por género que permitan conocer la participación de las mujeres en este aspecto.

Sin embargo, en el documento ¿Tienen los impuestos alguna influencia en las desigualdades entre hombres y mujeres?, elaborado en 2018 por Oxfam, red internacional de organizaciones que trabajan en temas de pobreza y desigualdad, una menor participación de las mujeres en el campo laboral, la situación de informalidad en sus actividades económicas, el trabajo no remunerado y los roles tradicionales de género pueden ser coadyuvantes para que existan diferencias y brechas en materia fiscal.

De acuerdo con Census, una de las estrategias que la sociedad civil ha impulsado desde varios países para hacer frente a la desigualdad fiscal es la eliminación del impuesto rosa, denominación que se le otorga a aquellos productos por los que las mujeres pagan más tributos que los hombres o que son de pago exclusivo para mujeres.

En Ecuador, con la publicación en el Registro Oficial de la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal, el 29 de noviembre de 2021, los productos de higiene femenina dejaron de gravar IVA.

Cinthia Uzcátegui, experta tributaria, explica que el artículo 55 de la ley es claro en determinar que tendrán tarifa cero las transferencias e importaciones de toallas sanitarias, tampones, copas menstruales y pañales desechables populares, la exención del IVA de estos últimos, si bien no son de adquisición exclusiva de mujeres, se consideran también como parte de esta estrategia al estar relacionados con las tareas de cuidado que las mujeres desempeñan.

En medio del debate sobre si estas medidas son suficientes, existe un consenso sobre la necesidad de educación tributaria para fomentar sistemas de recaudación más eficientes, pero que también consideren aspectos relacionados con el género.

El punto de partida

Si bien los desafíos relacionados con las mujeres en materia financiera requieren de respuestas multidimensionales, desde varios sectores y con esfuerzos importantes por parte de las autoridades, las especialistas consultadas coinciden en la formación y el acceso a conocimiento como uno de los puntos de inicio.

Por ejemplo, para Equifax una adecuada planificación de las finanzas mediante la fórmula ingresos–gastos es una acción sencilla pero efectiva. Cuando se hace de forma regular permite conocer el destino del dinero y tomar decisiones inmediatas para ahorrar, buscar nuevas fuentes de financiamiento y/o reducir gastos. Asimismo, saber cuánto se debe, a qué entidades y cuándo se deben pagar permite analizar la capacidad de endeudamiento y planificar de mejor manera un nuevo préstamo.

Desde Fundación Espoir el llamado es a una educación integral. Para Moreno, las oportunidades para las mujeres no radican solo en el financiamiento. Para que el crecimiento de las personas sea sostenido se requiere de capacitación en temas cotidianos como salud preventiva y en sumar a más actores en la sensibilización sobre la violencia basada en género.