Por Soraya Constante / @Sory_Constante

Personas pobres, quizá sin educación, casi todas habitantes de países en vías de desarrollo son parte del 31 % de adultos que no maneja ningún producto bancario en el mundo. Pero, ¿qué pasa si se mira con gafas violetas esa estadística? Más de la mitad (el 57%) del porcentaje de personas no bancarizadas en el mundo son mujeres. Todo esto según el Global Findex 2017, que cada tres años evalúa cómo los adultos ahorran, solicitan préstamos y gestionan el riesgo.

Se habla muy poco -casi nada- de las brechas de género en el acceso al crédito, pero es urgente hacerlo y tomar medidas ahora que los hogares, muchos con mujeres al frente, están adquiriendo deudas para sortear la crisis generada por el parón que ha provocado la pandemia.

En América Latina, los datos de inclusión al sistema financiero por género señalan que el 49% de las mujeres no tiene cuenta bancaria, mientras que el 42% de los hombres sí tiene una. En Ecuador, los datos empeoran: el 57% de mujeres está fuera del sistema financiero frente al 40% de los hombres.

Un reporte del Banco Central del Ecuador (BCE), hecho en el 2018, señala que solo el 22% del total de créditos otorgados fue para las mujeres cabezas de familia, situación que se agrava en el área rural, donde apenas el 14,4% de los créditos fueron entregados a mujeres que se hacen cargo de sus hogares.

El limitado acceso que tienen las mujeres a productos financieros aumenta su desventaja en el mercado, “las vuelve más vulnerables”, señala Nora Fernández, coautora de una investigación en marcha de la Red de Investigadoras en Ciencias Sociales (RISC).

El mismo reporte del BCE muestra que casi un tercio de las mujeres que son jefas de hogar (31%) han tenido que endeudarse con familiares, amigos, o han caído en las redes de la usura para cubrir sus necesidades. Esas redes informales de crédito ofrecen dinero inmediato, pero a un cortísimo plazo, con tasas de interés del 10%.

Los préstamos que buscan las mujeres por lo general son de montos pequeños (menos de 1 000 dólares), pues les ayudan a salir de apuros como comprar la lista de útiles de sus hijos. Los prestamistas, a cambio, les piden joyas o cheques como garantía, y cobran el interés por adelantado. Por ejemplo, si el préstamo es de 200 dólares, les entregan 180 y esperan que en un plazo de un mes les devuelvan ese capital, y si se tardan un solo día les aplican el interés nuevamente.

Una mujer que trabajaba haciendo la limpieza en un centro médico, y que nos pidió ocultar su nombre, perdió sus joyas cuando no pudo devolver el capital que había recibido en préstamo en el tiempo acordado, y siguió con la deuda.“La señora que me prestó el dinero hizo tasar las joyas y me dijo que no alcanzaban a cubrir lo que le debía, entonces me persiguió varios meses hasta que pude devolverle todo lo que ella decía que debía más los intereses”, cuenta.

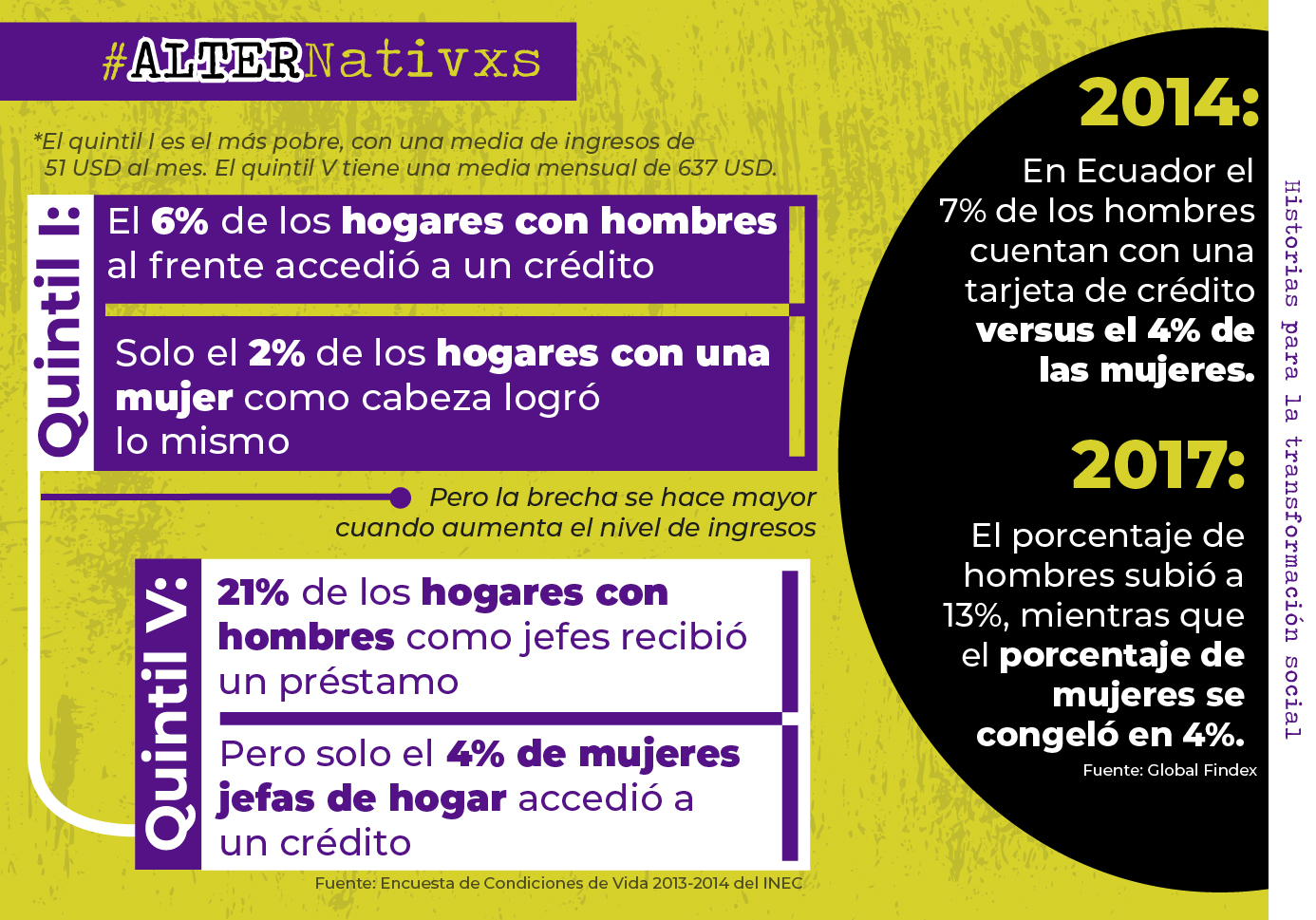

La Encuesta de Condiciones de Vida 2013-2014 del Instituto Nacional de Estadística y Censos (INEC) demuestra que los hogares que tienen a hombres como jefes de hogar acceden a más créditos. En el quintil I (el más pobre, con una media de ingresos de 51 dólares mensuales), el 6% de los hogares con hombres al frente accedió a un crédito, mientras solo el 2% de los hogares con una mujer como cabeza de hogar tuvo la misma oportunidad.

Pero la brecha se hace mayor cuando aumenta el nivel de ingresos. En el quintil V (con una media mensual de ingresos de 637 dólares), el 21% de los hogares con hombres como jefes de hogar accedió a préstamos, mientras solo el 4% de hogares con mujeres al frente pudo hacerlo.

La desigualdad bancaria responde a factores socioculturales.“Hay una concepción de que las mujeres no son buenas para las finanzas, y encima está comprobado que la mayoría de personas que están a cargo de asignar capital son hombres que tienen un sesgo inconsciente y tienden a beneficiar a sus iguales”, señala Michelle Arévalo-Carpenter, confundadora y gerente general del laboratorio de emprendimiento y coworking Impaqto.“Además, muchas mujeres ni siquiera tienen bienes a su nombre y, por lo tanto, no tienen nada que presentar como garantía para acceder a algún crédito”.

Esto último obedece al tiempo que muchas mujeres dedican al trabajo de cuidado no remunerado. Eso las pone en desventaja frente a los hombres. “Simplemente dejan de usar ese tiempo para trabajar, para generar recursos, para aumentar su patrimonio”, dice Ángeles Zambrano, otra investigadora de la Redisc.

El acceso a tarjetas de crédito también prueba que hay discriminación hacia las mujeres. Según los datos del Global Findex de 2014, en Ecuador el 7% de los hombres cuenta con una tarjeta de crédito versus el 4% de las mujeres. Los indicadores para el 2017 mejoraron para los hombres: el 13% de ellos obtuvo una tarjeta de crédito, mientras que el porcentaje de mujeres tarjetahabientes se congeló en 4%.

No existen productos diferenciados para mujeres en la banca ecuatoriana, salvo alguna iniciativa privada que no ha terminado de cuajar. El Estado ecuatoriano lanzó un programa para mejorar la inclusión financiera de la mujer en el 2018. Su nombre era Crece mujer, no más violencia, y ofreció entregar un monto de 10 millones de dólares a las mujeres emprendedoras que hayan sido víctimas de violencia de género. Pero sus resultados no trascendieron.

Se desconoce el impacto que ha tenido para las mujeres el crédito Reactívate Ecuador, que se activó durante la pandemia. El Ministerio de Finanzas solo informó que se han hecho 2 996 operaciones por 117,1 millones de dólares, y no dispone de datos desagregados por género, según la información entregada.

Créditos en la economía popular y solidaria, ¿una alternativa?

El sector financiero popular y solidario se muestra algo más amable hacia las mujeres: del total de sujetos de crédito en cooperativas de ahorro y crédito, el 43% son mujeres. Anita Gualichico, de 37 años, madre de tres hijos, lleva más de una década empatando una deuda con otra. La construcción de su casa, la compra de dos máquinas de coser industriales, una recta y una overlock, la compra de un carro de segunda mano que convirtió en un taxi, y ahora, en la pandemia, la compra de un celular, le han hecho comprometerse con cuotas mensuales. La mayoría de sus deudas han sido firmadas con cooperativas de ahorro y crédito, y otras han sido crédito directo de almacenes.“No voy a bancos porque dicen que el interés es más alto, y tanta cosa, ni a preguntar me he ido”, dice. Pero paradójicamente desconoce cuánto interés le han cobrado sus otros acreedores.“Las máquinas de coser recuerdo que pagué unos 200 más sobre el precio de contado, y con el préstamo para el carro pagué unos 1 200 dólares más”, recuerda.

La situación de esta madre no es fácil. Aunque está separada de su marido, no tiene el divorcio en firme y cada vez que necesita un préstamo tiene que buscarle y pedirle que le dé la firma. Ahora que está por terminar de pagar el smartphone que compró para recibir las lecciones virtuales de sus hijos, piensa en su siguiente deuda, también derivada de la pandemia: adquirir una computadora para que sus hijos tengan un mejor desempeño en las clases virtuales.

Las investigadoras de la RICS están convencidas de la necesidad de ver los datos con perspectiva de género, con gafas violetas, para visibilizar las brechas y tomar acciones. “Hay que aumentar la bancarización de las mujeres, diferenciando productos financieros para ellas”, dice Zambrano. “Hay estudios que prueban el buen comportamiento financiero que tienen las mujeres, son mejores pagadoras y eso debería ser tomado en cuenta antes que los bienes”.

Entre las recomendaciones que hacen las académicas tras observar los datos, está el fomentar la educación financiera para mujeres y dar capacitaciones de género a los empleados de las instituciones financieras. Todo esto resulta urgente, mucho más ahora que el endeudamiento se usa incluso para comprar alimentos y pagar alquileres, es decir, para vivir y sobrevivir en tiempos de pandemia.

El crédito que merecemos

Texto e investigación: Soraya Constante. Infografías: Nicole Pabón. Dirección audiovisual: Jonathan Venegas. Guion de video: Diego Cazar Baquero, Jonathan Venegas, Nicole Pabón y Dagmar Flores. Presentación: Dagmar Flores. Diseño: Nicole Pabón.

Otros temas de este especial periodístico:

Ecuador envejece sin seguridad social

El gobierno endurece las crisis, las mujeres sostienen la vida

Pandemia y Derechos Laborales. Medidas para la emergencia o el argumento para la flexibilización laboral

La alimentación durante la pandemia

Un especial periodístico de:

En colaboración con: